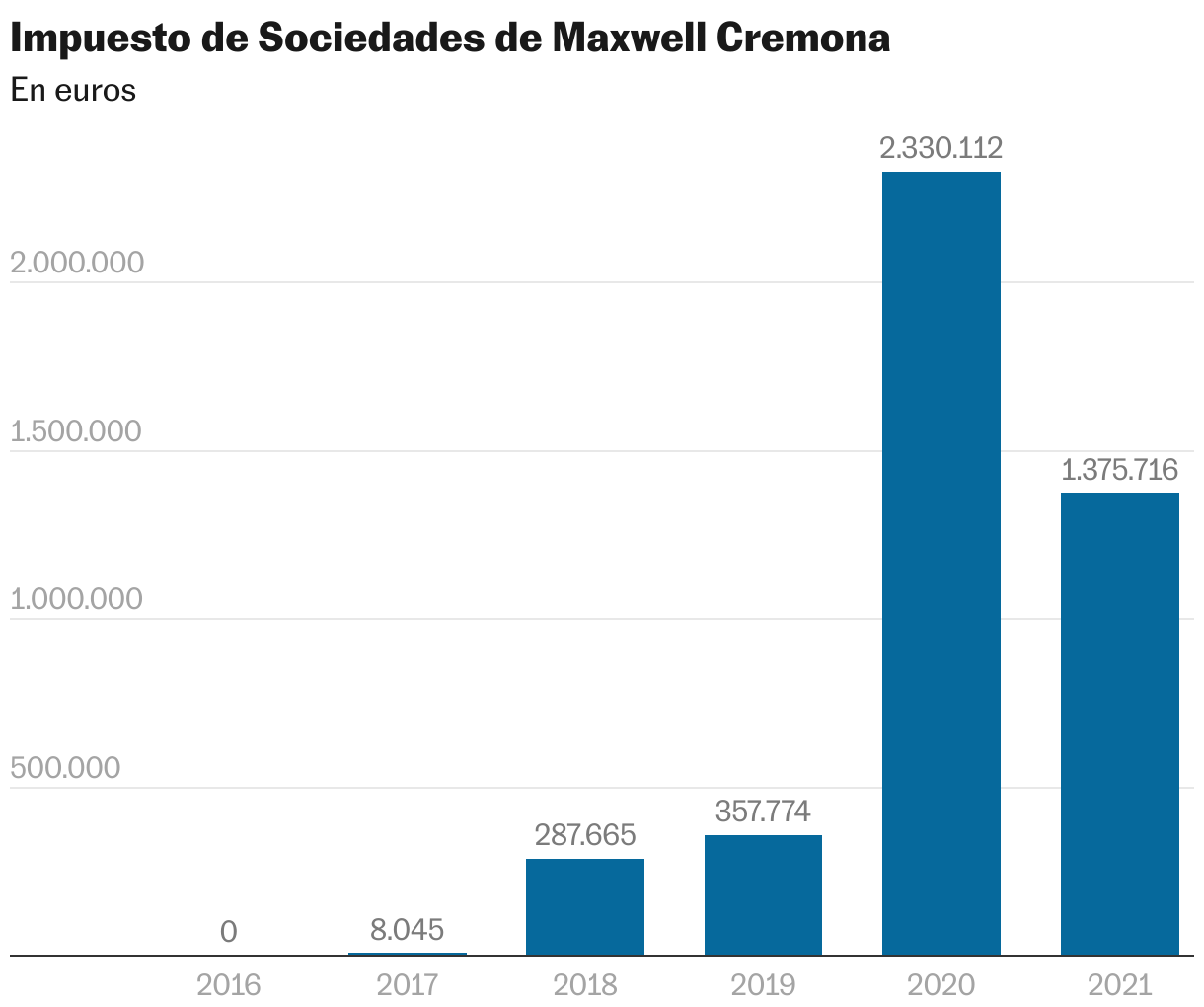

La inspección de la Agencia Tributaria a Maxwell Cremona, la empresa de Alberto González Amador, novio de la presidenta madrileña Isabel Díaz Ayuso, descubrió muy pronto que las cuentas ocultaban un fraude fiscal importante. “Los datos sorprenden significativamente a la inspección”, escribieron los funcionarios tras la primera lectura del expediente. Se referían a que la empresa del novio de Ayuso pasó de facturar 357.000 euros en 2019 a 2.330.000 euros en 2020 —ganó casi dos millones por la intermediación en la venta de mascarillas—, y, pese a ese incremento de ingresos tan considerable, la base imponible declarada (cantidad sobre la que se calcula el impuesto de sociedades) se fijó en 11.233 euros (menos de la mitad de la del año anterior) y la cuota tributaria en 2.808 euros (menos de un tercio que el año anterior). Con unos ingresos seis veces superiores, Maxwell Cremona presentó una declaración donde pagaba tres veces menos que el año anterior.

“No cuestiona la inspección que la empresa en los ejercicios comprobados incrementara su cifra de negocio y obtuviera ingresos procedentes de la prestación de servicios. Lo que cuestiona la inspección es que, habiendo obtenido un ingreso tan excepcional en 2020 y 2021, la base imponible del impuesto sobre Sociedades y la cuota tributaria no se haya visto incrementada en la misma proporción”, señala el informe tributario que destapó todos los fraudes cometidos por González Amador para reducir al mínimo el pago de impuestos por los beneficios conseguidos. “Resulta sumamente llamativo”, señalan los inspectores fiscales, “que, incrementándose cerca de dos millones de euros la facturación de 2020 y 2021, la base imponible del Impuesto sobre Sociedades y la cuota tributaria se vean reducidas prácticamente al 50% de la base y la cuota del ejercicio anterior”.

La Agencia Tributaria también señala en su informe que, tras el gran beneficio conseguido por González Amador en 2020 por intermediar en la venta de mascarillas durante los primeros meses de la pandemia, mantuvo un nivel de ingresos muy alto en 2021 (1.375.000 euros) gracias a “los ingresos procedentes de Quirón Prevención por las nuevas prestaciones orientadas a la apertura del mercado latinoamericano…”. Quirón es un grupo empresarial que logró cobrar hace dos años de la Comunidad de Madrid una deuda de más de 1.200 millones que arrastraba desde 2015 con numerosos litigios de por medio. Quirón Salud opera cuatro hospitales públicos de gestión privada en la región (Fundación Jiménez Díaz, en régimen concertado; e Infanta Elena, Villalba y Rey Juan Carlos, en régimen de concesión).

La Agencia Tributaria destaca que González Amador declaró en 2021 (cuando obtuvo unos ingresos de 1.4 millones gracias, en su mayor parte, al grupo Quirón) una base imponible y una cuota tributaria “parecida a la declarada en 2018, cuando la cifra de negocio tan solo alcanzaba cerca de 300.000 euros”. Los inspectores consideraron este hecho “muy sorprendente” dado que González Amador generó esos ingresos de 2021 dentro de la misma actividad y sector que en 2018: “No se está realizando una actividad sustancialmente distinta a la que venía realizando que pudiera justificar un incremento significativo de los gastos necesarios para obtener los ingresos en cuestión”.

Los inspectores consideraron estos datos sospechosos como “incongruencias manifiestas”, lo que los llevó a llevar a cabo un “análisis exhaustivo de los gastos contabilizados por Maxwell”, que son los que declaró González Amador para reducir significativamente la base imponible y, de paso, el pago de impuestos.

Lo que más afecta es lo que sucede más cerca. Para no perderte nada, suscríbete.

La Agencia Tributaria fue descubriendo, fruto de ese análisis exhaustivo, todas las facturas falsas que el novio de Ayuso presentó para justificar los gastos que le sirvieron para recortar su factura fiscal. Y González Amador fue reconociendo a través de su abogado, durante el año y medio que duró la inspección fiscal, todas las trampas que había hecho a la hacienda pública para intentar ahorrarse el pago de impuestos por casi 350.000 euros en dos ejercicios (2020 y 2021). Los supuestos delitos fiscales cometidos (defraudó a conciencia más de 120.000 euros cada año, según el informe jurídico de la Agencia Tributaria) lo llevarán al banquillo, donde se enfrentará a penas que van de uno a cinco años de cárcel por cada uno de los delitos. Si llega al pacto de conformidad con la Fiscalía que su abogado ofreció, la pena puede quedar reducida a entre seis meses y dos años de prisión, siempre que antes devuelva el dinero defraudado, los intereses de demora y la multa correspondiente.

Suscríbete para seguir leyendo

Lee sin límites

_